É muito comum o pecuarista não considerar a depreciação nos seus custos. Essa atitude está relacionada ao fato de que ela não é desembolso, seja mensal, como os salários, ou a cada vacinação, como custos com sanidade.

No entanto, considerar a depreciação é fundamental para a avaliação real do resultado da fazenda. Uma avaliação precisa dos resultados atuais é o primeiro passo para analisar eventuais problemas e pontos de melhoria, com o objetivo simples e direto de aumentar o lucro na pecuária.

Mas o que é depreciação?

A depreciação nada mais é que a perda de valor de um bem que participa de diversos ciclos de produção.

Usando um trator como exemplo, utilizado na propriedade para salgar cochos, fazer manutenção de pastagem, aplicação de herbicidas, entre outros. Como não compramos a cada lote de bezerros que entra na fazenda, ele participa de mais de um ciclo de produção. Ou seja, é um investimento.

Para a inclusão do custo desse trator, devemos distribuir pelo período de uso.

Há uma fórmula, mas, mais importante que saber calcular a depreciação, é entender o conceito e ter claro que uma produção maior dilui esse componente de custo.

Para o cálculo mais comum da depreciação, usamos o valor de compra de um bem, menos o seu valor final (também chamado de valor de sucata) e dividimos essa diferença pela sua vida útil.

Em outras palavras, avaliamos o quanto será perdido e ajustamos para a base anual. Isso é a depreciação. Simples mesmo, é a perda de valor de um bem.

E por que eu preciso incluir isso no meu custo se não há desembolso? É uma pergunta interessante, mas de resposta fácil. A depreciação é aquele capital que teria que ser aprovisionado para a manutenção da capacidade de produção. Em resumo, quando, depois de um tempo, o pecuarista precisar substituir o trator, é o montante que terá de ser adicionado para a compra de um novo. Vamos a um exemplo.

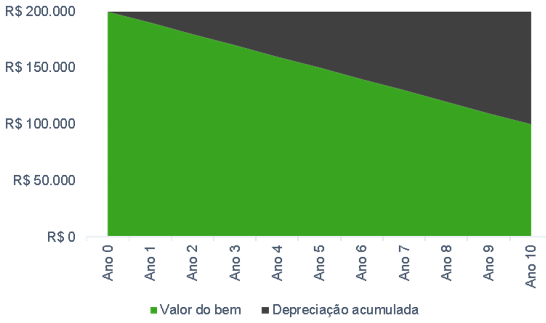

Figura 1. Evolução do valor do trator e depreciação acumulada.

Fonte: Scot Consultoria

Considere a hipótese de um trator adquirido por R$ 200 mil (ano 0) que, após dez anos seja vendido por R$ 100 mil. O valor do bem diminuiu R$ 100 mil em dez anos, ou seja, a depreciação foi de R$ 10 mil por ano.

Essa depreciação deve ser dividida entre a produção no mesmo período.

Perceba na figura 1 que a depreciação acumulada é o que o produtor precisa para completar o valor do bem.

O impacto da produtividade sobre a depreciação

Se essa depreciação é fixa e deve ser paga pela produção, já é possível imaginar que produzindo mais, ela vai pesar menos. Isso ocorre tanto no resultado do sistema como um todo, pois haverá mais receita, como no custo de depreciação por unidade (arroba), pois mais arrobas dividirão a “conta” nos seus custos.

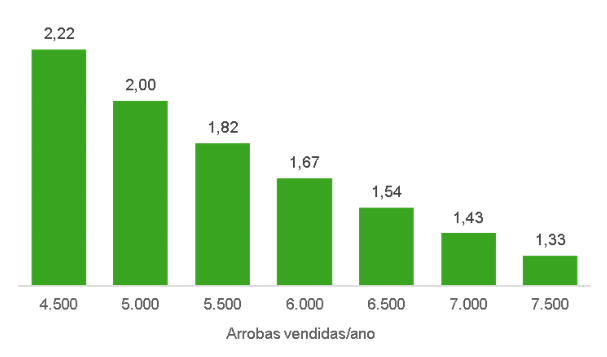

Mantendo o exemplo do trator, veja o quanto dele está no custo de cada arroba vendida, em diferentes níveis de produção.

Começamos com uma venda anual de 4,5 mil arrobas. Para ilustrar um sistema que poderia gerar essa oferta, podemos usar uma propriedade de recria e engorda com 500 cabeças e abate anual de 250 bois de 18 arrobas. Para os demais exemplos, adicionamos 500 arrobas vendidas a cada.

Figura 2. Depreciação do trator dividida pela produção, considerando o exemplo anterior, em R$.

Fonte: Scot Consultoria

Perceba que passando a produção para 7,5 mil arrobas ao ano, teríamos um custo de depreciação do maquinário do exemplo 40% menor (R$ 1,33/@ em relação ao R$ 2,22/@).

A diluição da depreciação (custos fixos) e outros custos que não variam conforme a produtividade (variáveis indiretos) é uma das justificativas do maior uso de tecnologia na produção, além do aumento da receita.

Esse aumento da produção de arrobas passa por investimentos em nutrição, pastagens, ajustes de processos produtivos, entre outros aprimoramentos. Tudo feito com critério e avaliação.

Conclusões

Usamos o exemplo de um trator pela didática, mas a lógica se estende a diversos itens. As benfeitorias, como curral e casas de funcionários, têm depreciações, que são pagas pelo que é produzido na fazenda (arrobas, no caso da pecuária).

O custo de formação da pastagem também segue o raciocínio. O custo de reforma da pastagem deve ser diluído ao longo da vida útil desta.

Aqui temos dois detalhes, o valor final de um pasto é zero (não há venda), ou seja, todo o valor deve ser depreciado. Por outro lado, a vida útil da pastagem pode se prolongar indefinidamente, uma vez que é uma cultura perene. Lembrando que mais vida útil equivale a uma redução da depreciação anual. O aumento da vida útil, seja de benfeitorias, pastagem ou maquinário, pode ser obtido com uma manutenção bem feita.

A questão primordial é que a depreciação está lá e o fato de entrar ou não na conta do produtor não muda isso.

Solução em herbicida para pastagem

Para manter sua pastagem saudável e livre de plantas daninhas invasoras, é essencial escolher o herbicida para pastagem adequado. Neste contexto, o Tordon Ultra se destaca como uma solução confiável. O Tordon Ultra é um herbicida altamente eficaz projetado especificamente para o controle de plantas daninhas em pastagens, garantindo que o seu gado tenha acesso a uma área de alimentação de alta qualidade. Com sua capacidade comprovada de eliminar plantas indesejadas, o Tordon Ultra-S é a escolha preferida dos pecuaristas que buscam manter pastagens saudáveis e produtivas.