Em um ano marcado pela forte oferta de bovinos para o abate, o presente de Natal do pecuarista veio antes – apesar do recuo das cotações no acumulado de dezembro –, o movimento de alta surpreendeu e garantiu margens acima das expectativas.

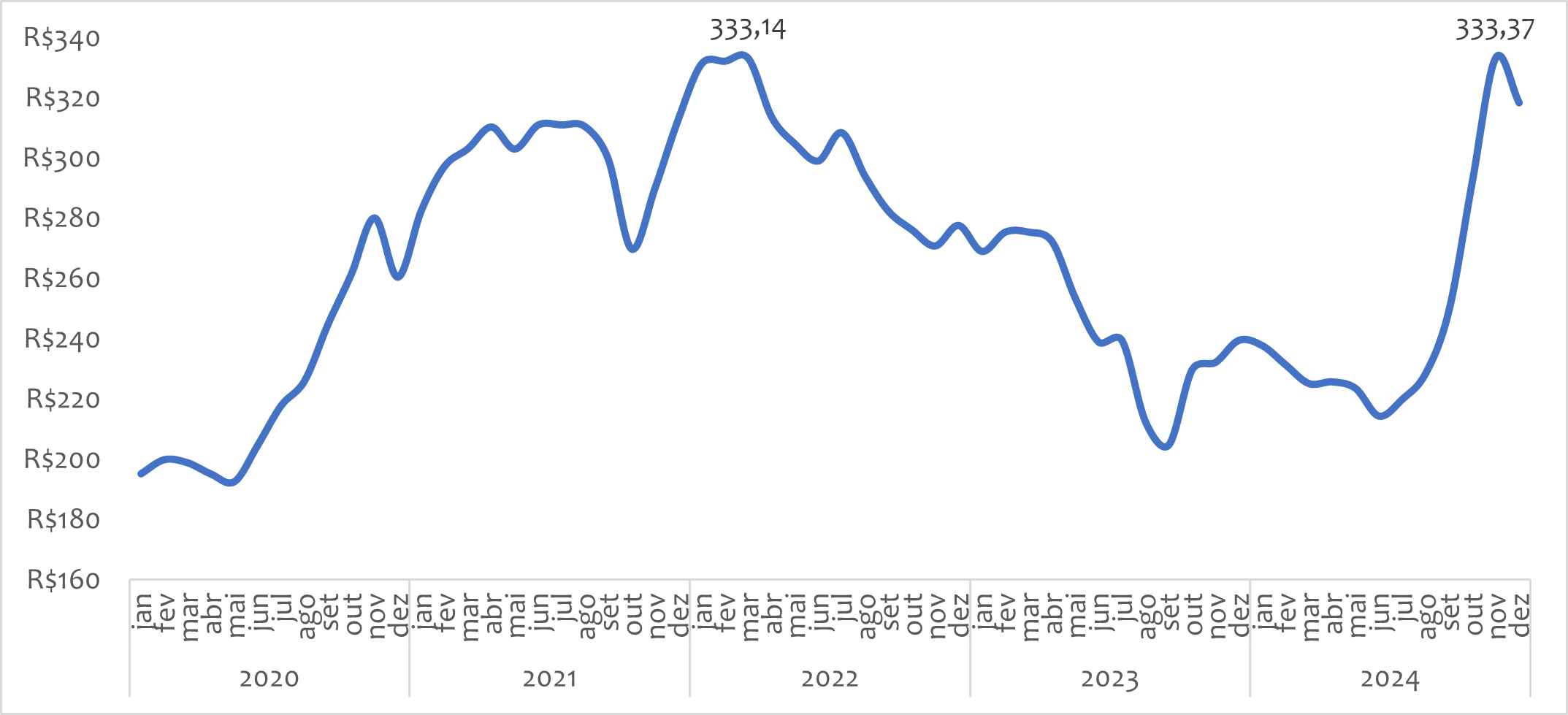

Em dezembro, após forte alta de preços entre agosto e novembro, o mercado do boi gordo cedeu - movimento natural, na nossa interpretação, e, apesar da queda em dezembro, a cotação da arroba do boi gordo termina o ano em situação bem melhor do que a do início de 2024 (figura 1).

Figura 1.

Preços médios mensais* do boi gordo, em R$/@, a prazo e livre de impostos, em valores nominais, em São Paulo.

*para 2024, até 27/12.

Fonte: Scot Consultoria

Considerando a praça pecuária paulista, ao analisarmos os últimos cinco anos, o preço médio mensal da arroba do boi gordo registrou, em 2024, nominalmente, a maior movimentação entre janeiro e dezembro – alta de 35,6%, movimento superior ao de 2020, quando a cotação subiu 33,6%, e lá vivíamos um processo de retenção de matrizes, ou seja, havia menor oferta.

Em termos reais (preços deflacionados pelo IGP-DI), considerando esta mesma análise, 2024 foi o ano de maior ajuste desde 2011 – aumento de 26,2%.

Considerando a média anual de preços deflacionados, porém, o preço médio aumentou 0,1% e o ajuste real em 2024 foi puxado, principalmente, pela recuperação na cotação no último trimestre.

Em um ano de forte abate de fêmeas, conforme comentamos em nossa última análise, restando poucos dias para a virada de ano – no momento da redação desta análise –, há motivos para acreditar em um bom começo de 2025 e em um bom ano de 2025!

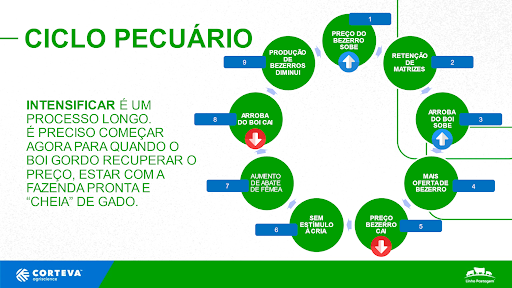

O ciclo pecuário e as expectativas de preços melhores para o boi gordo em 2025!

O mercado do boi gordo, como o de commodities em geral, é cíclico – ou seja, vive de momentos de altas e de baixas às cotações.

Basicamente, a ciclicidade no mercado do boi gordo é definida pela oferta de fêmeas, que, por sua vez, é estimulada pelo mercado de bezerros.

Quando há menor oferta de bezerros no mercado (9), os preços dessa categoria tendem a subir (1) e a atratividade pela produção de bezerros (cria), é maior, estimulando o produtor a reter matrizes (2) e reduzindo a oferta de bovinos para o abate – estimulando o preço do boi gordo (3).

A retenção das matrizes, por sua vez, resultará em maior oferta de bezerros ao mercado (4). Quando? Considerando, grosseiramente, um ano para a produção do bezerro no ventre e um ano para o desmame do animal, espera-se que a oferta chegue mais forte ao mercado dentro de dois anos.

Desde 2022, o mercado do boi está com maior oferta de bezerros – resultado do processo de retenção de matrizes iniciado em 2020 – e com os preços da reposição em queda (5), o abate de fêmeas cresceu (6/7) – e, com mais fêmeas para o abate, a arroba do boi gordo cedeu (8).

O abate intenso de bovinos, com destaque às fêmeas, resultará, em algum momento, em menor oferta de bezerros – quando?

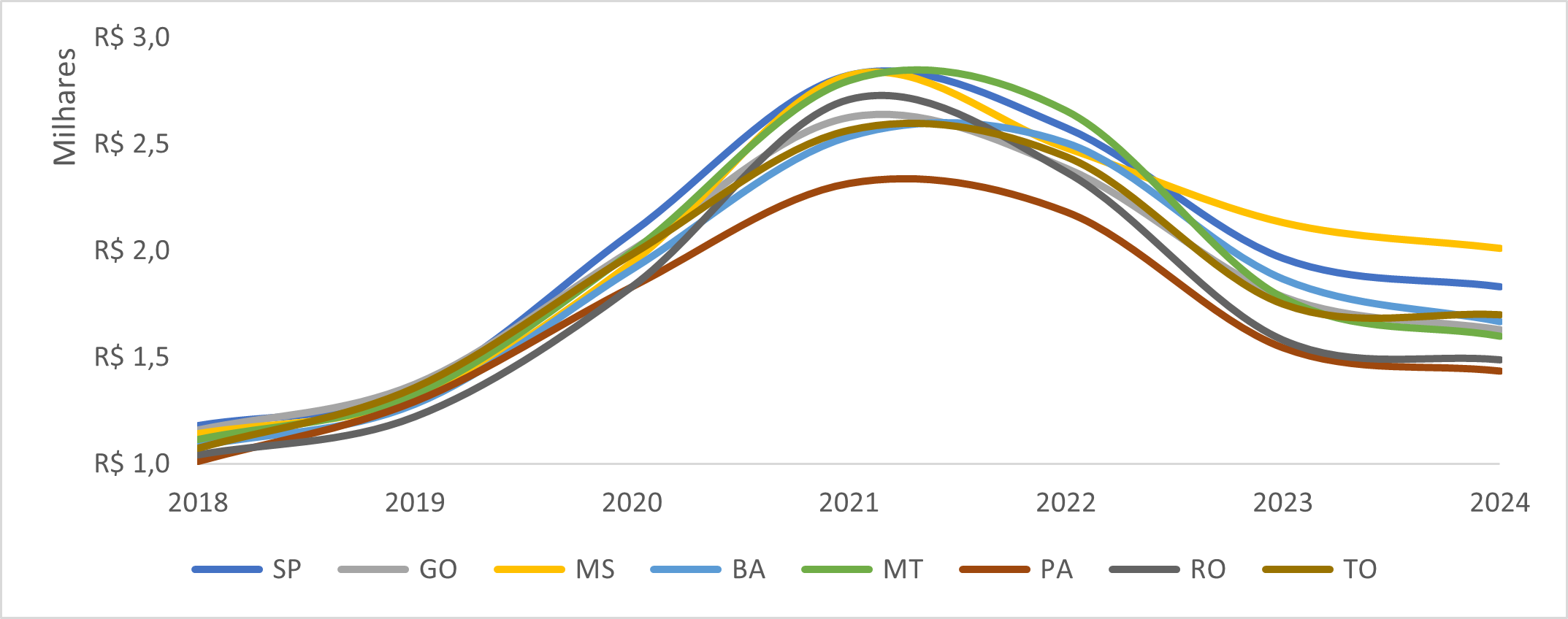

Se considerarmos que a atual fase de baixa começou em 2022 e já assistimos em 2024 maior resistência à queda nos preços dos bezerros olhando para um passado não muito distante (2022/2023) – veja na figura 3 –, esperamos que em 2025, ano em que a oferta refletirá a estação de monta de 2023 (e que a participação das fêmeas nos abates foi consideravelmente maior que em 2022), seja um ano menos ofertado para a categoria e de estímulo ao criador – ou seja, a expectativa é de que menos fêmeas sejam abatidas entre 2025/26.

Figura 3.

Preço médio anual, em valores nominais, do bezerro de desmama, em R$/cabeça, em diferentes praças pecuárias.

Fonte: Scot Consultoria

Além dos preços da reposição, há também, para o início de 2025, uma consideração importante quanto ao clima.

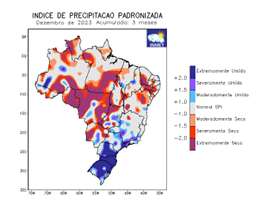

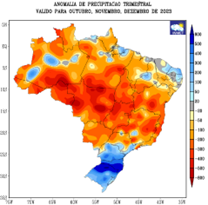

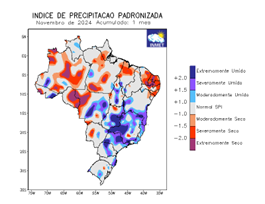

Em 2023, o volume de precipitação acumulado nos últimos três meses daquele ano esteve fora do ideal (figura 4a), enquanto o volume de precipitação acumulado em 2024, considerando os dados de novembro e os dados preliminares de dezembro, apresentou um comportamento bem diferente (figuras 4b e 4c).

Figura 4a.

Índice de precipitação padronizada e anomalia de precipitação (mm) trimestrais, considerando outubro, novembro e dezembro de 2023.

Fonte: INMET

Figura 4b.

Índice de precipitação padronizada e anomalia de precipitação (mm) trimestrais, considerando setembro, outubro e novembro de 2024.

Fonte: INMET

Figura 4c.

Anomalia de precipitação (mm) acumulada no Brasil em dezembro (27/11/24 a 26/12/24), à esquerda, e expectativa de anomalia de precipitação para o período entre 3 e 9 de janeiro de 2025, à direita.

Fonte: NOAA

Em 2023, o cenário colaborou com menor oferta e qualidade das pastagens para o primeiro trimestre – ou seja, pressão vendedora, somado a preços menores no mercado de reposição e maior desestímulo à cria.

Já neste fim de 2024, o quadro tem colaborado para uma virada de ano com menor pressão de venda: há a expectativa de uma oferta maior de pastagem e um recorte de preços da reposição menos pressionados, podendo diminuir a intensidade do descarte de fêmeas para os primeiros meses do próximo ano.

Com um volume de precipitação contundente desde a segunda semana de outubro no Brasil, há qualidade e condição para que a oferta no começo de 2025 seja menos intensa do que em um passado recente, inclusive para que pulverize a oferta de boiadas da “safra de capim”.

Com os pontos apresentados, o que esperar dos preços do boi gordo em 2025?

No primeiro trimestre, será preciso entender como a oferta de fêmeas se comportará, uma vez que há melhor suporte das pastagens e menor necessidade de venda – diferente da virada de 2023 para 2024.

Outro ponto importante para o direcionamento no curto prazo é qual será o ímpeto do consumidor brasileiro, uma vez que esperamos que este esteja menos capitalizado para o período – em função da maior contração de dívidas no fim do ano e do aumento dos encargos fiscais.

E, além disso, se a exportação ganhará novo fôlego – podendo compensar, com o dólar acima de R$ 6,00, a morosidade esperada para o mercado interno.

Olhando para um horizonte mais longo – para o restante de 2025 –, o Departamento de Agricultura dos Estados Unidos (USDA) estima que após dois anos de intenso abate de fêmeas, o rebanho bovino e a produção de carne bovina brasileira deverão diminuir.

Enquanto que para o volume de carne bovina exportada pelo Brasil, a expectativa é de aumento de 0,7% no próximo ano – pode parecer pouco, mas considerando um crescimento sobre um volume recorde, o contexto é excelente.

A grande questão que fica é quanto ao consumo doméstico, que conforme comentamos em outra oportunidade, foi um grande aliado para absorver o excedente de produção em 2024, tendo em vista os desafios relacionados à questão fiscal no Brasil e, muito provavelmente, a manutenção da taxa básica de juros no país acima dos dois dígitos no próximo ano.

Em resumo, há a perspectiva de um ano menos ofertado em termos de boiadas em 2025 e com uma demanda, ao menos a externa, aquecida para a próxima temporada. Pontos que, por si só, devem colaborar com preços melhores do que os observados nos últimos dois anos.