Mercado do boi gordo e leite em setembro e as expectativas para o curto prazo

Something went wrong. Please try again later...

Cenário baixista deve marcar o último trimestre do ano

Cenário baixista deve marcar o último trimestre do ano

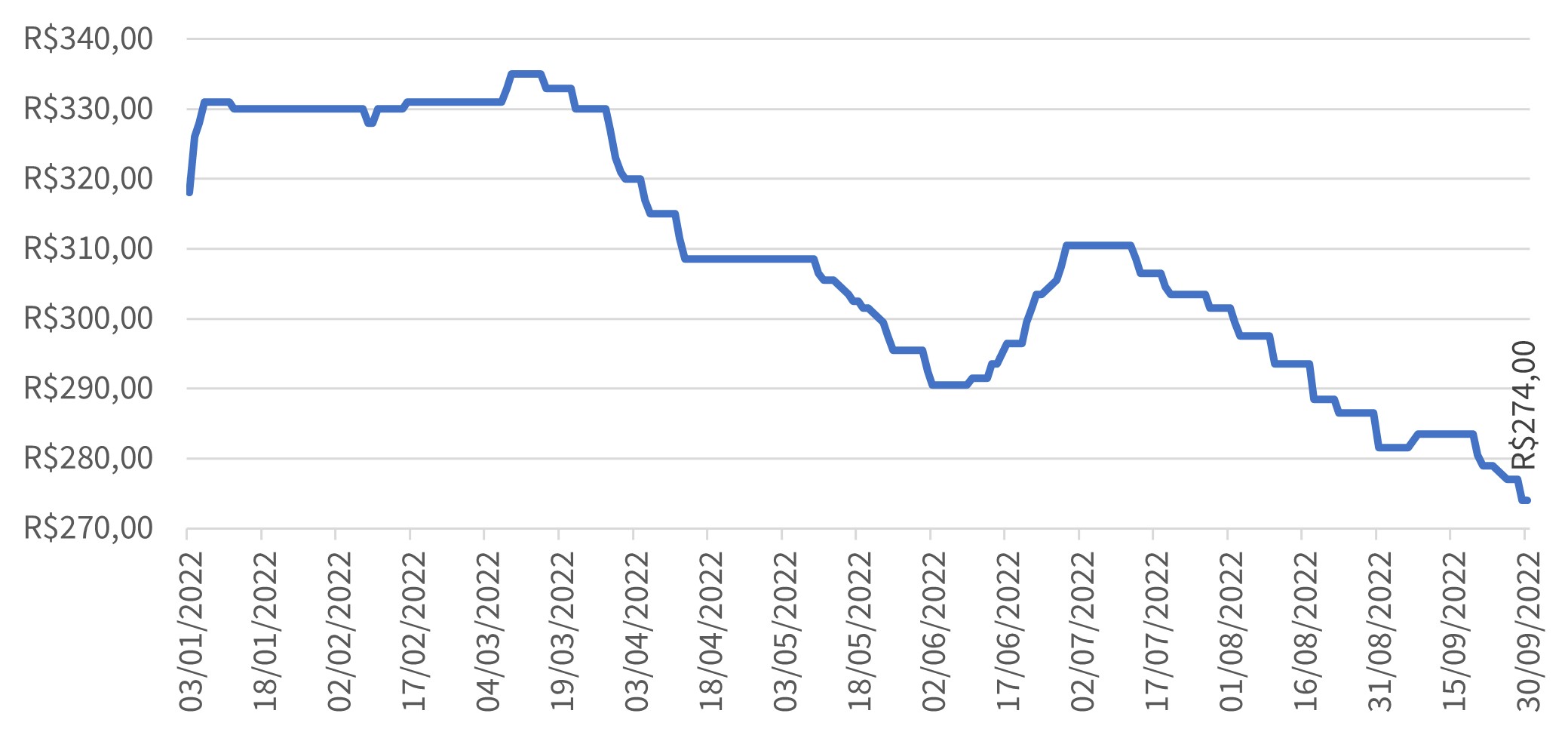

O preço do boi gordo continuou pressionado em setembro. Entretanto, pressão menor quando comparado a agosto.

No acumulado de set./22, a queda foi de R$8,00/@ de boi gordo, enquanto ao longo de agosto o preço do boi caiu R$20,00/@. Veja na figura 1.

Figura 1

Comportamento de preços do boi gordo, em R$/@, preços livres de impostos, em Barretos/SP.

Fonte: Scot Consultoria

A menor pressão baixista em setembro, em relação ao mês anterior, foi marcada pela diminuição da oferta de bovinos terminados. Vale ressaltar que as negociações a termo mantiveram as escalas de abate alongadas, permitindo os ajustes negativos observados.

Frigoríficos não exportadores têm trabalhado com escalas curtas, buscando conseguir pagar menos pela arroba. A situação no mercado interno é de estoques altos e escoamento baixo.

Já os frigoríficos habilitados para exportar asseguraram suas escalas, para suprir a demanda do mercado internacional, por meio de negócios a termo.

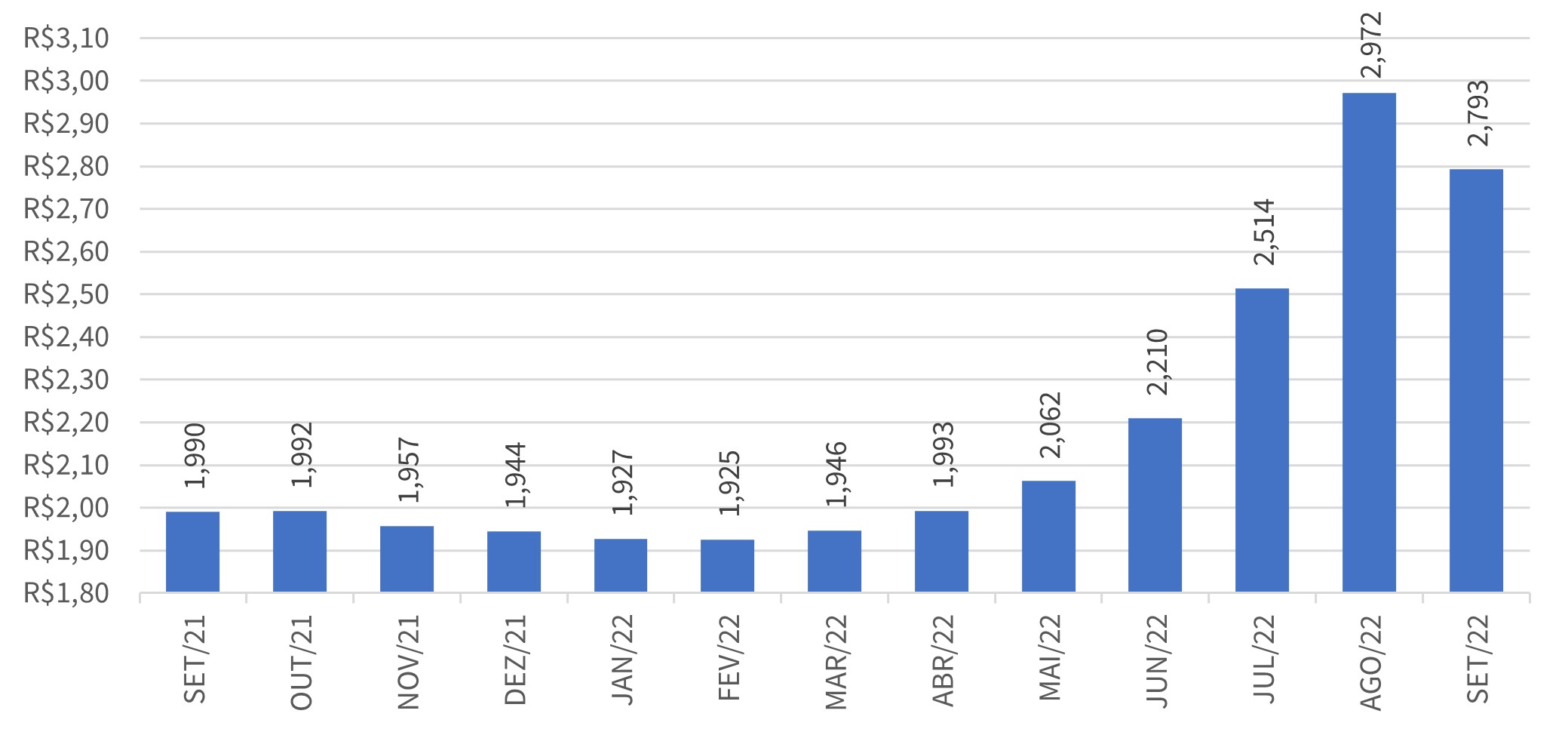

O preço do leite pago ao produtor subiu nos pagamentos realizados entre março e agosto. Tais aumentos se devem à queda de produção e, consequentemente, à captação pelas indústrias. Os preços subiram também em função da forte concorrência pela matéria-prima entre os laticínios.

Com a dificuldade de escoamento de lácteos no varejo, após sucessivas altas ao consumidor, no pagamento de setembro, que remunera a captação de agosto, o preço do leite pago ao produtor caiu.

Na média ponderada dos dezoito estados monitorados pela Scot Consultoria, o preço caiu 6,0%, na comparação com o pagamento anterior. Veja na figura 2.

Figura 2

Cotação média nacional ponderada do leite ao produtor – em R$/litro, sem o frete, valores nominais.

Fonte: Scot Consultoria

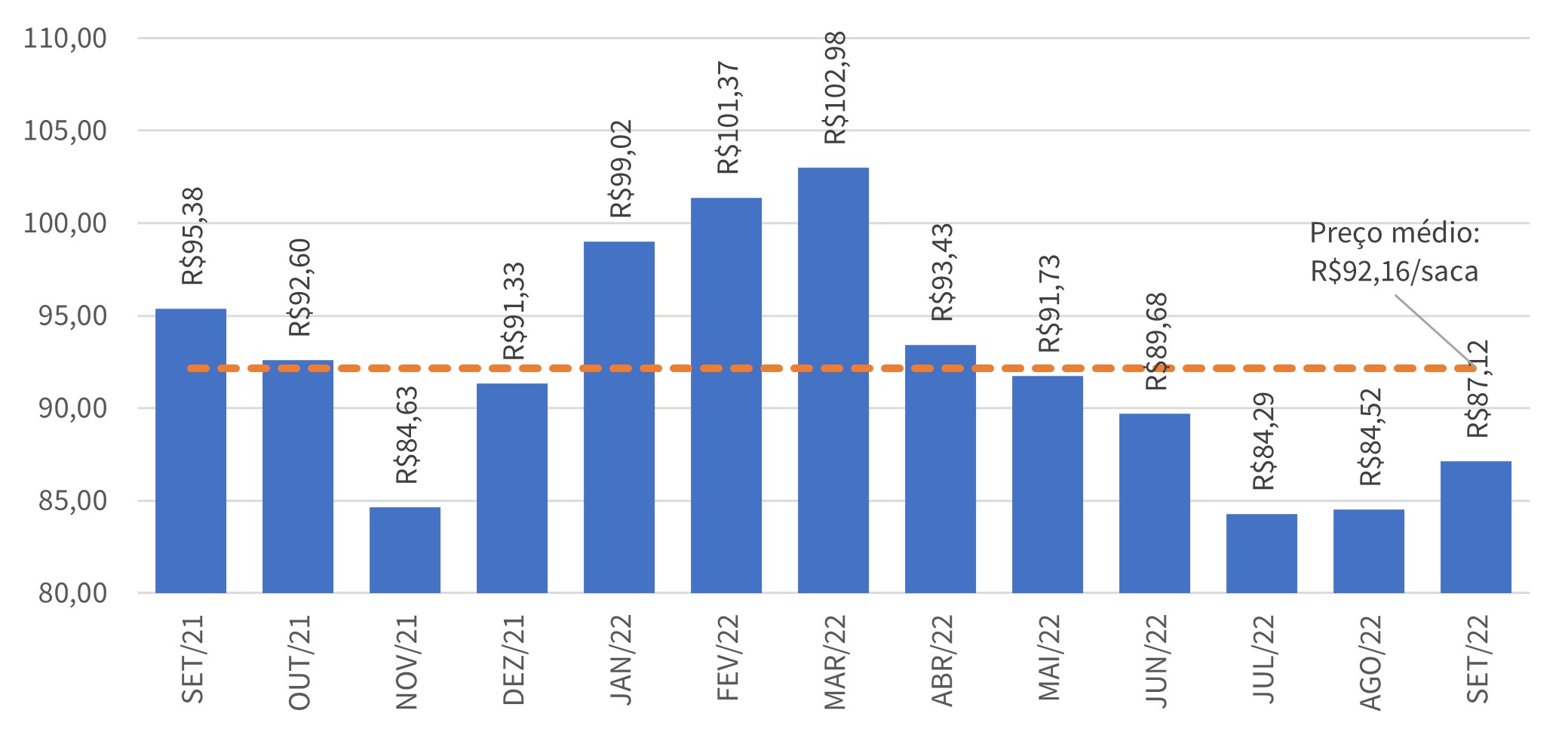

Em meio a essas volatilidades nos preços pagos aos produtores de corte e leite, como fica o custo com alimentação, mais especificamente em relação ao principal insumo utilizado, o milho?

No ano (set./22 x set./21), os preços médios do milho, referência Campinas/SP, caíram 8,7%. Em setembro, o preço médio da saca de 60kg foi de R$87,12. Já em setembro de 2021, a média era de R$95,38. Veja na figura 3.

Figura 3

Preços do milho em grão na região de Campinas/SP, em R$ por saca de 60 quilos, sem o frete.

Fonte: Scot Consultoria

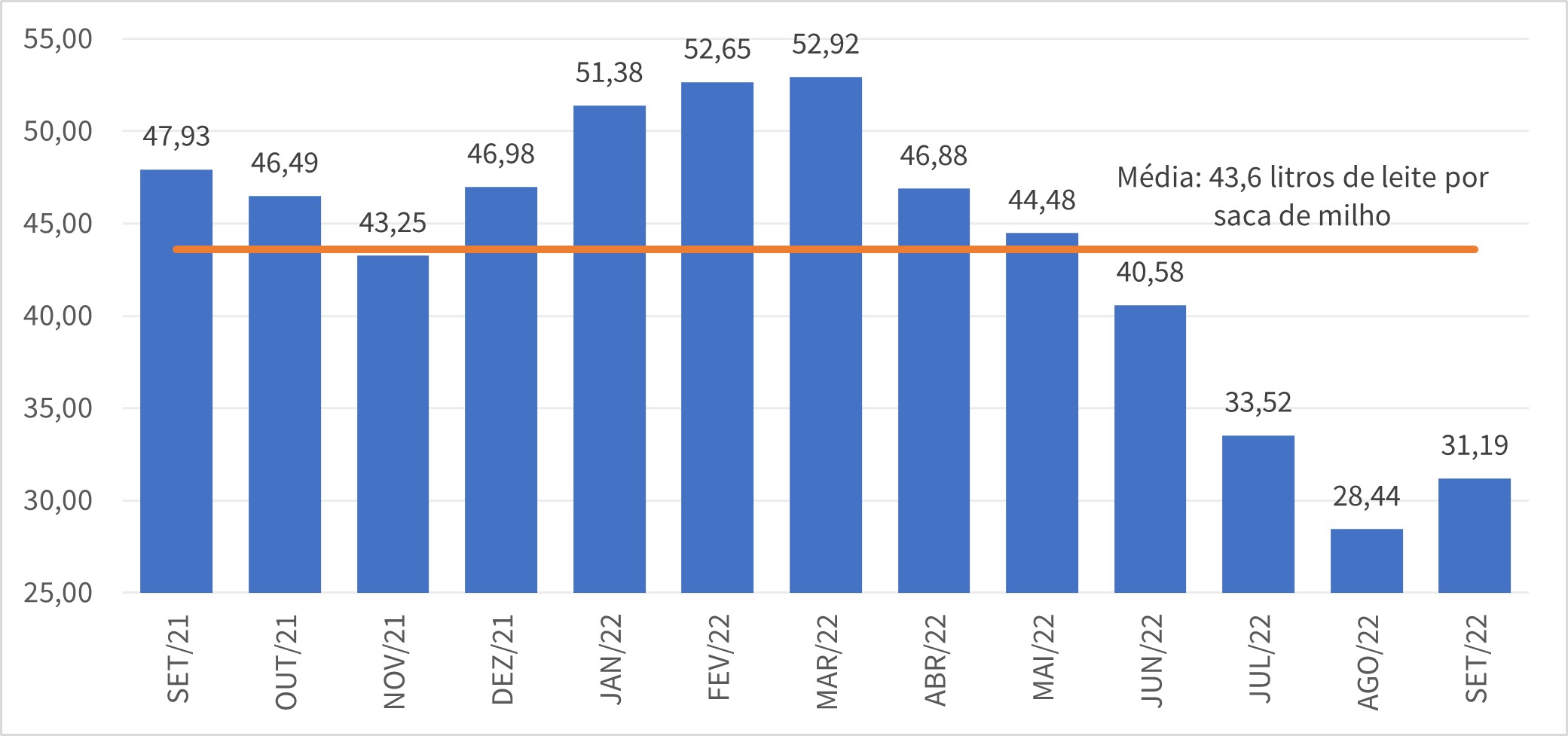

O preço ponderado do leite pago ao produtor em set./22 foi de R$2,793. Em set./21, pagava-se R$1,990. Em um ano, o preço do leite aumentou 40,4%.

Com o recuo no preço do insumo e o aumento no preço do leite cru, a relação de troca ao produtor melhorou nos últimos doze meses.

Em set./21, eram necessários 47,93 litros de leite para comprar uma saca de milho. Atualmente (set./22), com 31,19 litros de leite é possível comprar uma saca de milho.

Vale ressaltar que, no mês anterior, o poder de compra do produtor de leite estava melhor, uma vez que o preço pago ao produtor estava mais alto e o milho, mais frouxo. Comprava-se uma saca de milho com 28,44 litros de leite. Confira na figura 4.

Figura 4

Relação de troca: litros de leite por saca de milho. Fonte: Scot Consultoria

Fonte: Scot Consultoria

Para o pecuarista de corte, o preço pago pela arroba em setembro, preço médio em São Paulo, foi de R$282,40. Em set./21, a referência média era de R$299,83/@.

Na comparação anual, o preço pago pela arroba do boi gordo recuou 5,8%. A queda do preço do milho foi maior quando comparada à do boi gordo. Assim, o poder de compra do pecuarista aumentou nesta comparação.

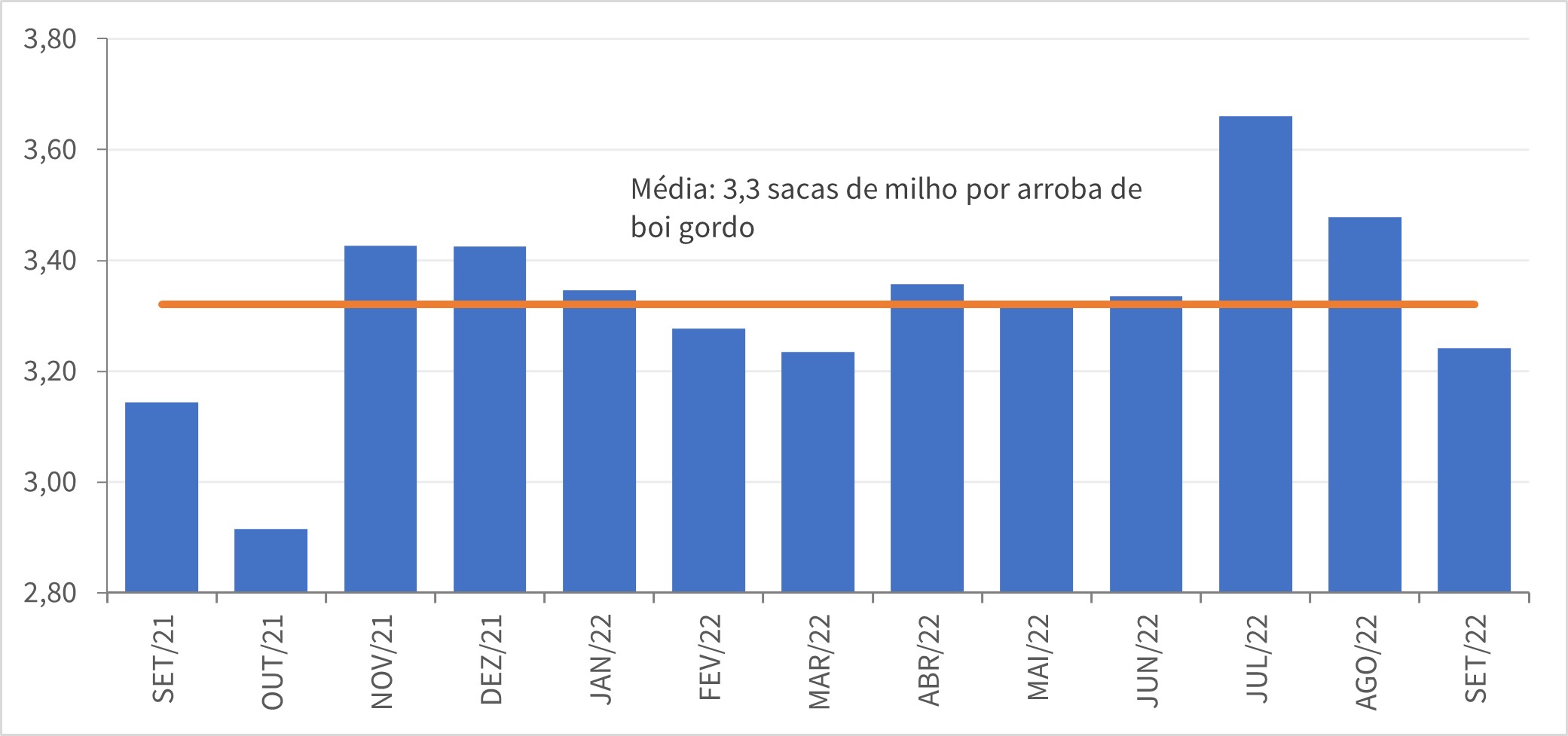

Em set./21, comprava-se 3,14 sacas de milho com uma arroba de boi gordo. Já em set./22, era possível comprar 3,24 sacas com uma arroba. Veja figura 5.

Figura 5

Relação de troca: sacas de milho por arroba de boi gordo em São Paulo

Fonte: Scot Consultoria

Para os próximos meses do ano, os preços do milho deverão trabalhar lateralizados, podendo perder forças com o avanço da colheita norte-americana e o aumento da oferta no mercado internacional.

Por outro lado, os estoques de passagem menores no Brasil, a quebra de produção nos Estados Unidos e preocupações com a produção em importantes mercados deverão limitar quedas acentuadas nos preços do cereal.

No mercado do leite, no último trimestre não estão descartadas quedas no preço ao produtor, afinal, com o fim do período seco e retorno da capacidade de suporte das pastagens, a produção deverá aumentar nas fazendas, logo, a captação aumenta também.

Já para o boi gordo, os preços deverão trabalhar mais lateralizados, de olho na demanda doméstica, nos estoques de carne vigentes na ponta compradora e na oferta de gado confinado adiante.

Há pressão de baixa no mercado internacional, com o ano novo chinês vindo mais cedo em 2023 e o pico de exportação passando de out./nov. para set./out.

O mercado interno tem mostrado leves melhoras no escoamento da carne bovina, entretanto o ano pode não ser o melhor quando comparado aos anteriores, mesmo com os auxílios e as festividades sazonais e não sazonais (Copa do Mundo) dando movimentação ao mercado.