A cotação do boi gordo subiu 20% em outubro: enfim chegou a fase de alta?

Something went wrong. Please try again later...

Em outubro, na praça pecuária paulista, a cotação da arroba do boi gordo subiu 17,8% - comportamento que não foi diferente em outras praças.

O mercado do boi gordo, como o de commodities em geral, é cíclico – ou seja, vive de momentos de altas e de baixas cotações.

Basicamente, a ciclicidade no mercado do boi gordo é definida pela oferta de fêmeas que, por sua vez, é estimulada pelo mercado de bezerros – acompanhe na figura 1 o diagrama resumido do ciclo pecuário de preços.

Figura 1.

Dinâmica do ciclo pecuário de preços.

Fonte: Scot Consultoria

Quando há menor oferta de bezerros no mercado (9), os preços dessa categoria tendem a subir (1) e a atratividade pela produção de bezerros (cria) é maior, estimulando o produtor a reter matrizes (2), reduzindo a oferta de bovinos para o abate – estimulando o preço do boi gordo (3).

A retenção das matrizes, por sua vez, resultará em maior oferta de bezerros ao mercado (4). Quando? Considerando, grosseiramente, um ano para a produção do bezerro no ventre e um ano para o desmame deste animal, espera-se que a oferta chegue mais forte ao mercado dentro de dois anos.

Desde 2022 o mercado do boi está com maior oferta de bezerros – resultado do processo de retenção de matrizes iniciado em 2020 – e com os preços da reposição em queda (5), o abate de fêmeas cresceu (7) – e, com mais fêmeas para o abate, a arroba do boi gordo cedeu (8).

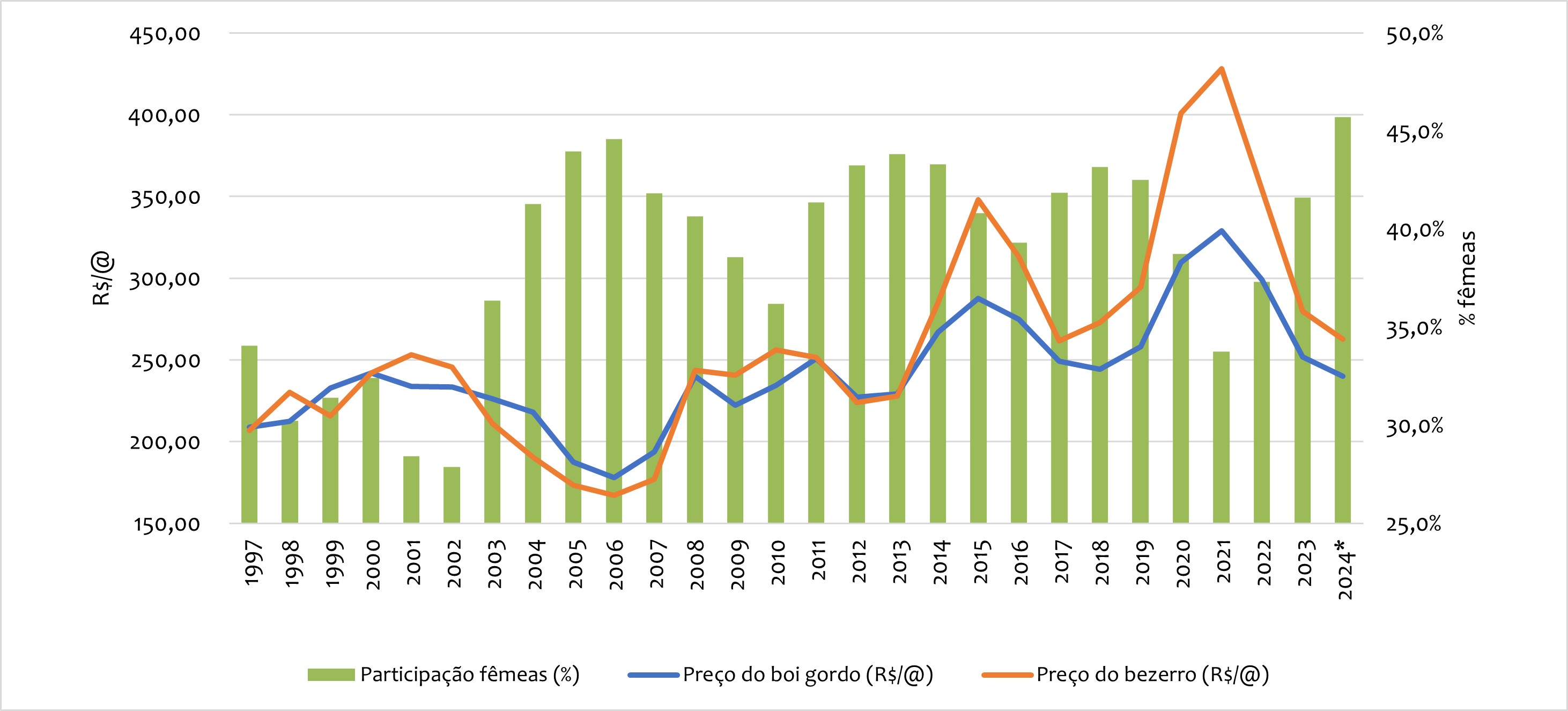

Para não parecer trivial, trouxemos dados históricos que demonstram essa dinâmica de mercado. Acompanhe na figura 2 a participação das fêmeas nos abates de bovinos no Brasil e o preço da arroba do boi gordo e do bezerro de desmama, deflacionadas, ao longo dos anos.

Figura 2.

Participação de fêmeas no abate de bovinos, no eixo da direita, em porcentagem, e preços do boi gordo e do bezerro de desmama, eixo da esquerda, em R$/@, deflacionados pelo IGP-DI.

*até junho. Fonte: IBGE / Elaboração: Scot Consultoria

Em 2024, o mercado pecuário “namorou” por mais um ano com a fase de baixa de preços. Mas desde a entrada do segundo semestre e, mais recentemente – de agosto para cá –, a cotação do boi gordo disparou Brasil afora.

Em São Paulo, o preço do boi gordo subiu 37% desde o dia 1 de agosto – com a cotação passando de R$ 230,00/@ para R$ 315,00/@, preços brutos e a prazo. Referência ausente do mercado desde 1 de agosto de 2022.

O mercado está sustentado e destacamos alguns por quês:

A demanda, que está aquecida – com destaque à exportação de carne bovina, que deverá ser recorde;

Do forte descarte de fêmeas em 2023 e no primeiro semestre de 2024 (as dificuldades climáticas no fim de 2023 intensificaram o descarte de outubro do ano passado, até fevereiro deste ano);

E, mais recentemente, de um mercado de reposição mais firme do que o do boi gordo – vide figura 2, os preços do bezerro de desmama, no ano, cederam menos do que os do boi gordo, fato que estimulou o pecuarista para os preparativos da atual estação de monta.

Mas, após a forte alta para a cotação da arroba do boi, a pergunta que fica é:

Há alguns fatores que indicam que sim.

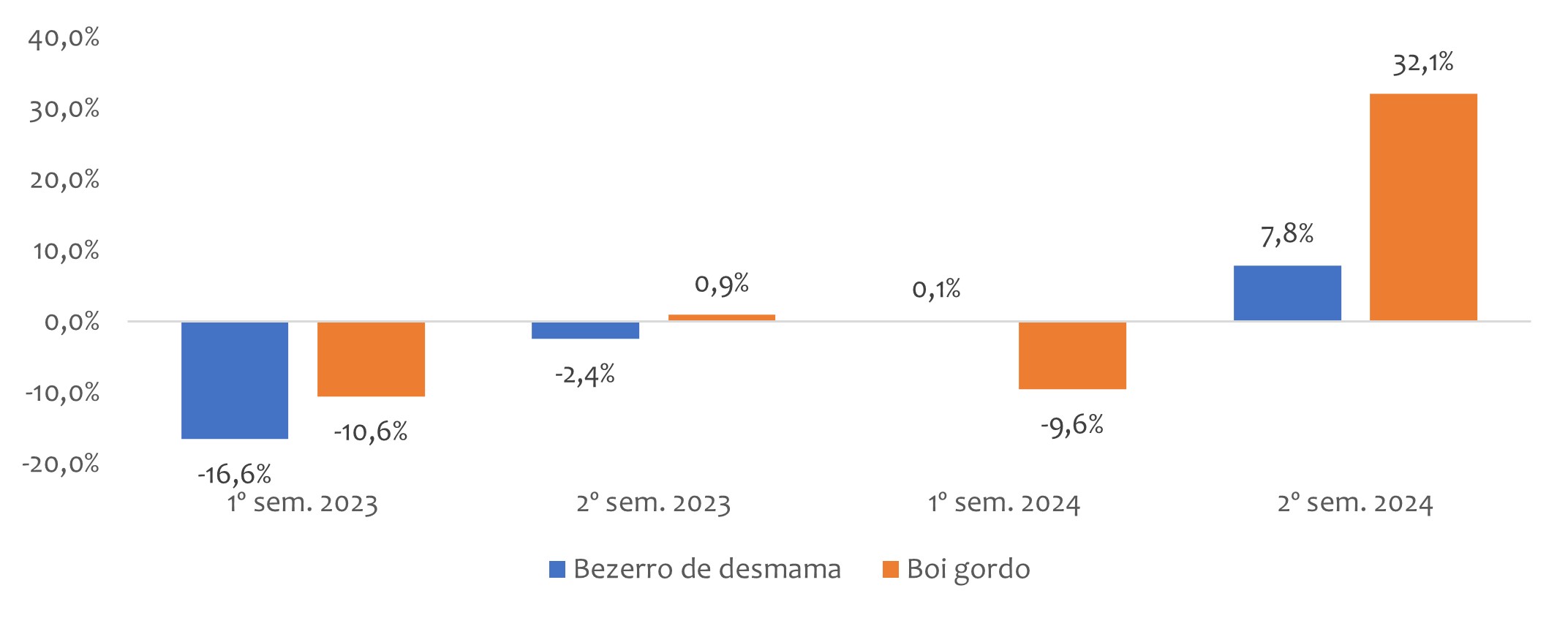

O primeiro deles vem do mercado de reposição. Sazonalmente, há maior oferta de bezerros entre os meses de abril, maio e junho, a chamada “safra de bezerros” – o que, em suma, põe pressão baixista às cotações das categorias.

Cenário que, em 2024, não assistimos, com os preços do bezerro de desmama demonstrando maior relutância do que o do boi gordo em ceder no primeiro semestre de 2024 e com preços firmes ainda no segundo semestre – apesar de intensidade menor do que o boi. Vide figura 3.

Figura 3.

Comportamento (%) de preços do boi gordo e do bezerro de desmama, no primeiro semestre e no segundo semestre de 2024.

Fonte: Scot Consultoria

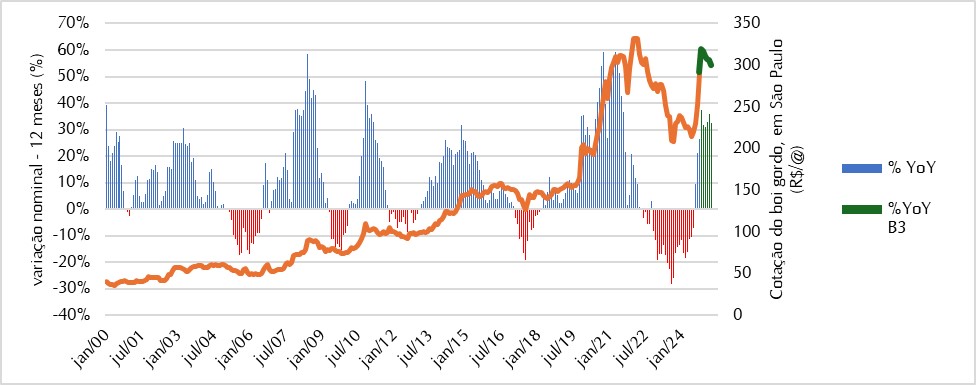

No mercado do boi gordo, considerando a média do mês vigente e seu preço no ano anterior, em São Paulo, foram 21 meses de quedas consecutivas – outubro de 2022 a julho de 2024 (figura 4).

Se considerarmos que em outubro de 2021 o setor sofreu com o autoembargo à exportação de carne bovina à China, em função de dois casos atípicos de doença da vaca louca, podemos considerar que foram 26 meses de quedas anuais até aqui.

Nenhum mercado é feito de períodos simétricos de altas ou baixas. Mas olhar para o passado pode dar uma melhor percepção do que pode vir adiante.

Figura 4.

Cotação do boi gordo (R$/@), no eixo da direita, em São Paulo, e variação em doze meses (YoY), no eixo da esquerda.

Fonte: Scot Consultoria

Nas últimas fases de baixa, considerando esse comparativo, entre 2017 e 2018, foram 13 meses de recuos (fevereiro/17 a fevereiro/18). Entre 2011 e 2013, 16 meses de recuos (novembro/11 a fevereiro/13). E, se analisarmos um passado mais distante, entre 2005 e 2006, foram 18 meses (fevereiro/05 a julho/06).

A valorização nominal na comparação anual pouco nos diz – principalmente ao considerarmos o histórico entre agosto/23 e setembro/23, onde os preços atingiram as mínimas recentes – mas essa alteração costuma prolongar-se por períodos mais longos.

Utilizando a referência de preços no mercado futuro (B3) e a mesma comparação apresentada, o movimento de alta na comparação anual, aparentemente, deve seguir e, como comentamos, quando ele vem, vem para ficar.

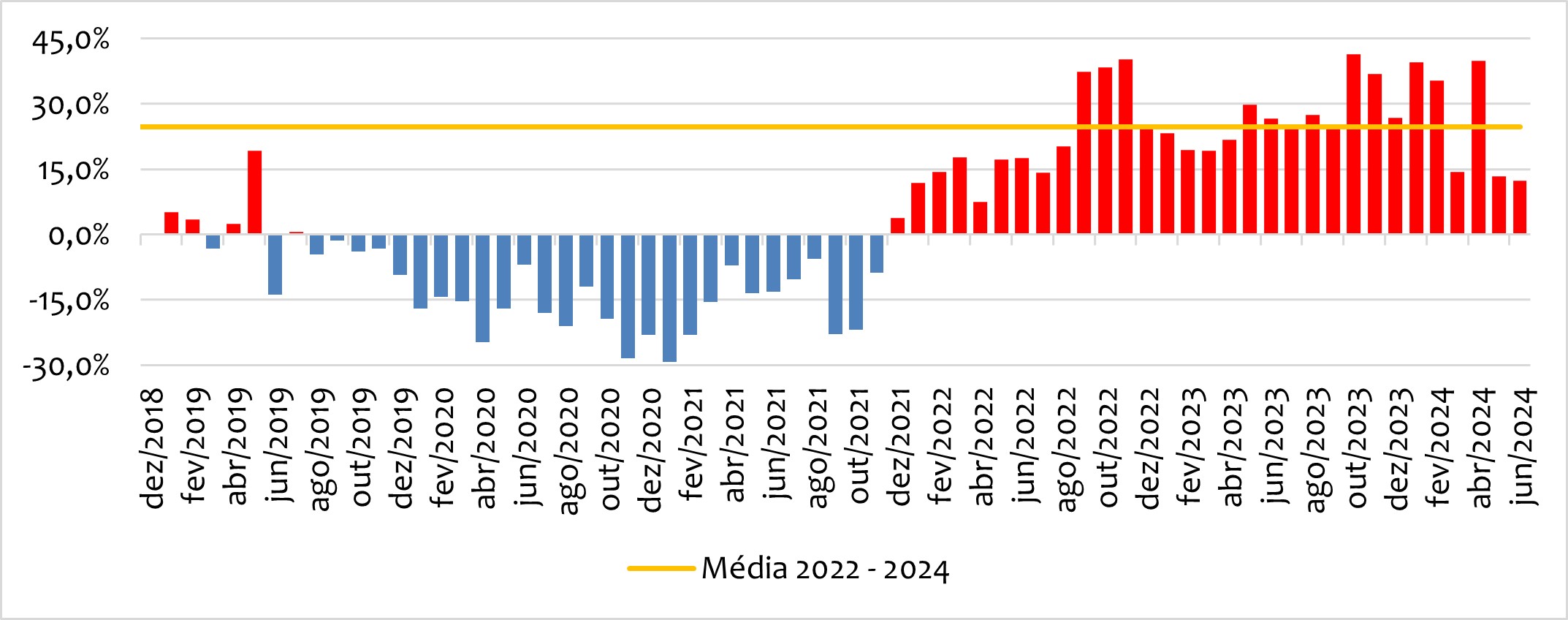

O abate de fêmeas apresentou desaceleração nos últimos meses – os dados oficiais começaram a refletir isso, na figura 5 apresentamos o quanto o abate cresceu de um mês frente a este mesmo mês há um ano (e.g., abates em junho/24 x junho/23). Desde 2022, quando iniciamos a fase de baixa do ciclo, o abate de fêmeas foi crescente na comparação com o mesmo período do ano anterior.

Destacamos que esse crescimento da participação de fêmeas nos abates, na comparação anual (YoY), diminuiu em maio e em junho de 2024, frente aos abates registrados desde dezembro/23.

Quem está lendo pode indagar “diminuíram, mas os abates ainda foram maiores do que há um ano – sim, é verdade, mas ao considerarmos que desde agosto/22 os abates não cresciam nessa comparação menos de 15% e que não trabalhavam abaixo da média para o atual ciclo de baixa (linha amarela), operar por dois meses seguidos abaixo dos 15% de crescimento é, para nós, mais um indício de que estamos, muito provavelmente, diante da fase de alta de preços.

Figura 5.

Variação anual do abate mensal (YoY) de fêmeas no Brasil e a média da variação anual entre 2022 e 2024 (atual fase de baixa no ciclo pecuário brasileiro).

Fonte: IBGE / Elaboração: Scot Consultoria

O mercado tem dado sinais de que a fase de alta no ciclo da pecuária brasileira está apenas começando... para o produtor, mais importante que o preço, será a realização de caixa e adoção de estratégias mais adequadas para a longevidade do seu negócio e, principalmente, não esquecer de que nem toda a alta é eterna e nem toda a baixa é para sempre...

Comentamos ao longo dos meses como a exportação de carne bovina está aquecida em 2024, sendo um dos fatores que têm colaborado com o escoamento do “excesso” de produção.

De janeiro a setembro, o Brasil exportou 1,8 milhão de toneladas de carne bovina in natura – 29,7% mais que o acumulado em 2023, ano recorde para o setor.

Em setembro, registramos recorde de embarques para um único mês, com 252 mil toneladas de carne bovina in natura embarcadas. Em outubro, a perspectiva é que o volume seja superado – até a quarta semana do mês, 236,2 mil toneladas de carne in natura foram exportadas. Se o volume diário exportado for mantido até a consolidação dos dados parciais, 261 mil toneladas devem ser exportadas.

Considerando os dados parciais para a exportação e o volume já embarcado até setembro, podemos afirmar com dois meses de antecedência que 2024 é o melhor ano da história do setor exportador de carnes.

Alguns pontos além do recorde em volume merecem destaque:

Os Estados Unidos vivem o menor rebanho de sua história e um momento de maior retenção de matrizes no país – ou seja, preço elevado de sua arroba e, por consequência, da carne bovina local e disponível ao mercado internacional.

Quadro que tem beneficiado o Brasil para a abertura de mercados e a consolidação de sua posição como grande fornecedor global de carne bovina.

Destacamos a maior presença norte-americana nas compras, importante agente no setor da pecuária de corte mundial e concorrente do Brasil na exportação. Fator que comentaremos a seguir.

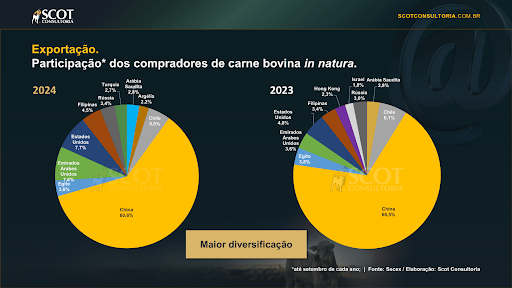

A China segue como principal destino da carne bovina brasileira, mas a participação do país no volume total diminuiu e a de outros países, como Estados Unidos, Emirados Árabes Unidos e Filipinas, aumentaram.

A presença chinesa segue expressiva – 60,6% de participação, e dificilmente encontraremos em tão curto intervalo de tempo um novo mercado tão demandante. A diversificação de parceiros comerciais no mercado internacional, porém, é importante e abre portas para outras oportunidades ao país, além de manter a demanda, em momentos de menor participação de determinados clientes, firme.

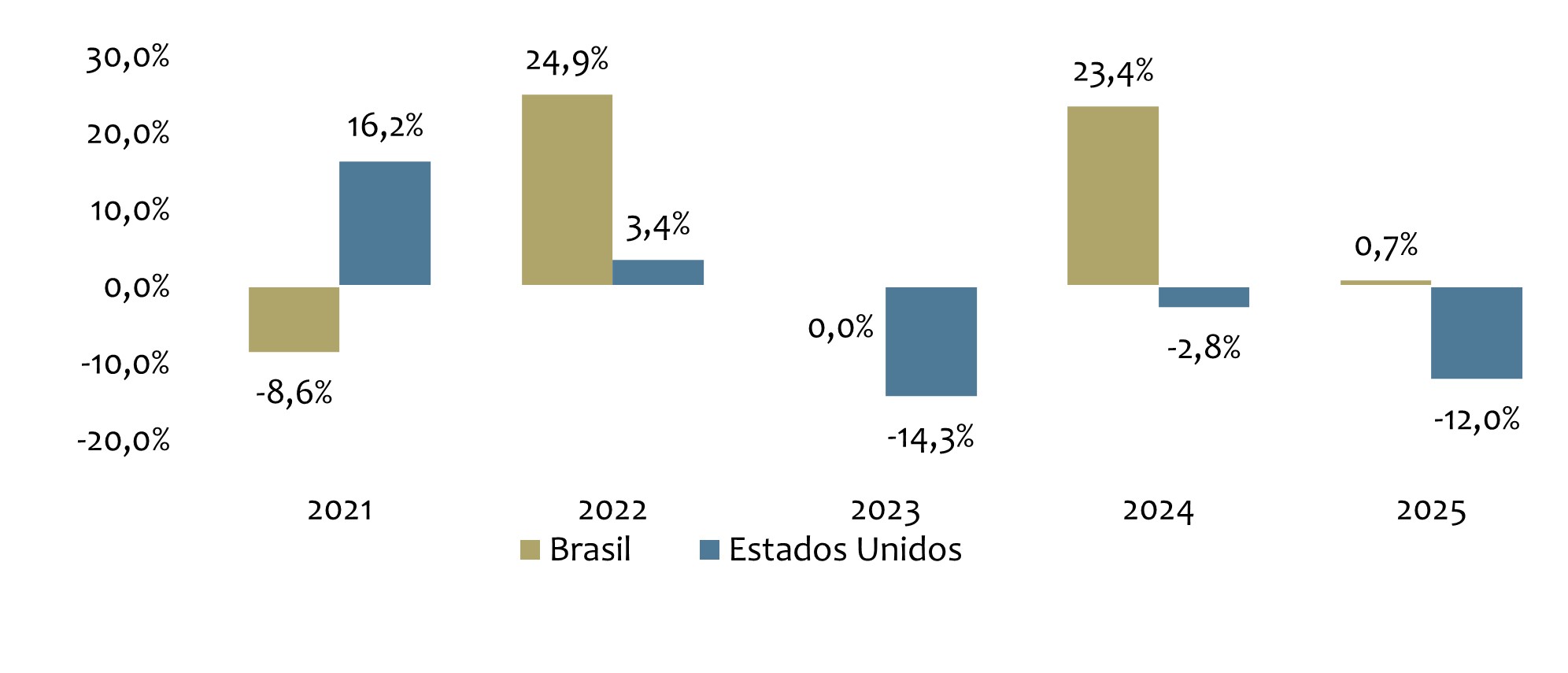

O Brasil cresceu o volume de exportação nos últimos três anos (2022–2024), com crescimento acumulado de expressivos 50% no total exportado (figura 6).

Para 2025, a expectativa é de crescimento – mais moderado do que o de 2024, cabe o destaque –, mas superior a um volume recorde e com forte crescimento no ano anterior.

Ou seja, o setor exportador deverá ter um bom momento em 2025 e, de olho em seu principal concorrente, o mercado norte-americano deverá ampliar a participação no fornecimento a outros mercados, em vista à retração esperada para a participação da exportação dos Estados Unidos no próximo ano.

Figura 6.

Variação (%) do volume* de carne bovina exportada pelo Brasil e Estados Unidos, anualmente.

*para 2025, expectativa. | Fonte: USDA / Elaboração: Scot Consultoria

O quadro exportador firme, somado aos fatores que comentamos ao longo do texto, sobre a virada de fase dentro do ciclo da pecuária nos faz crer em uma manutenção de preços firmes em curto e médio prazo.